Risiken zu bewerten und mit ihnen umzugehen wird immer wichtiger. Sei es im Management des Unternehmens oder auch nur im Zuge eines definierten Projektes. Risiken bedrohen immer öfter die Liquidität eines Unternehmens oder führen zum Scheitern von Projekten, daher ist es wichtig so umfassend wie möglich negative Folgen aus bekannten Risiken zu vermeiden.

Letztlich lassen sich aber nicht alle Risiken vermeiden und müssen daher als Bedrohung betrachtet und begrenzt auch akzeptiert werden. Doch wie werden diese nicht vermeidbaren Risiken bewertet? Wie kann ermittelt werden mit welchem maximalen Schaden im schlimmsten Fall zu rechnen ist; und zwar nicht mit Blick auf die einzelnen Risiken jeweils für sich, sondern mit Blick auf die Risiken in ihrer Gesamtheit.

Sind Risiken identifiziert, können Sie grundsätzlich mit zwei Größen beschrieben werden:

Eintrittswahrscheinlichkeit

Wie groß ist die Wahrscheinlichkeit, dass das betrachtete Risiko eintritt? Im besten Fall kann zur Ermittlung dieser Größe auf Vergangenheits- oder Erfahrungswerte zurückgegriffen werden.

Schadenshöhe

Wie hoch ist der finanzielle Schaden, mit dem bei Eintritt gerechnet werden muss? Auch hier ist es oftmals schwierig konkrete Zahlen zu nennen. Im besten Fall kann man aber auch hier von Vergangenheits- oder Erfahrungswerten profitieren. Oftmals kann hier nicht die Festlegung auf einen Wert erfolgen, sondern es muss mit Bereichen (von – bis) gearbeitet werden.

Doch wie ist mit den beiden ermittelten Werten, der Eintrittswahrscheinlichkeit und der Schadenshöhe nun zu verfahren? Welcher mögliche Schaden lässt sich daraus ableiten, bei einem, zwei oder beliebig vielen Risiken die existieren?

Eine hierfür häufig in der Praxis eingesetzte Methode ist die Monte-Carlo-Simulation, sie basiert auf dem Gesetz der großen Zahlen. Es besagt, dass mit zunehmender Anzahl an Iterationen die Abweichung vom Erwartungswert gegen Null konvergiert. Für die Risikoaggregation bedeutet dies, dass das Eintreten aller Risiken mit Ihrer Eintrittswahrscheinlichkeit und ihrer Schadenshöhe in sehr vielen Durchläufen simuliert wird, um am Ende eine Aussage treffen zu können, wie hoch der zu erwartende Gesamtschaden sein könnte.

RiskBoards läuft in der Cloud, kann aber auch direkt im Unternehmen eingerichtet werden. Uns ist es besonders wichtig, dass wenn es gefordert ist, keine Daten ihr Unternehmen verlassen. Sie haben jederzeit jegliche Kontrolle über Ihre Daten.

Definieren Sie eine beliebige Anzahl an Simulationen mit unterschiedlichsten Strukturen. Simulieren Sie Investitionsprojekte, Entwicklungsprojekte für Kunden oder beispielsweise Planzahlen unter Beachtung der Risiken Ihres Risikomanagements.

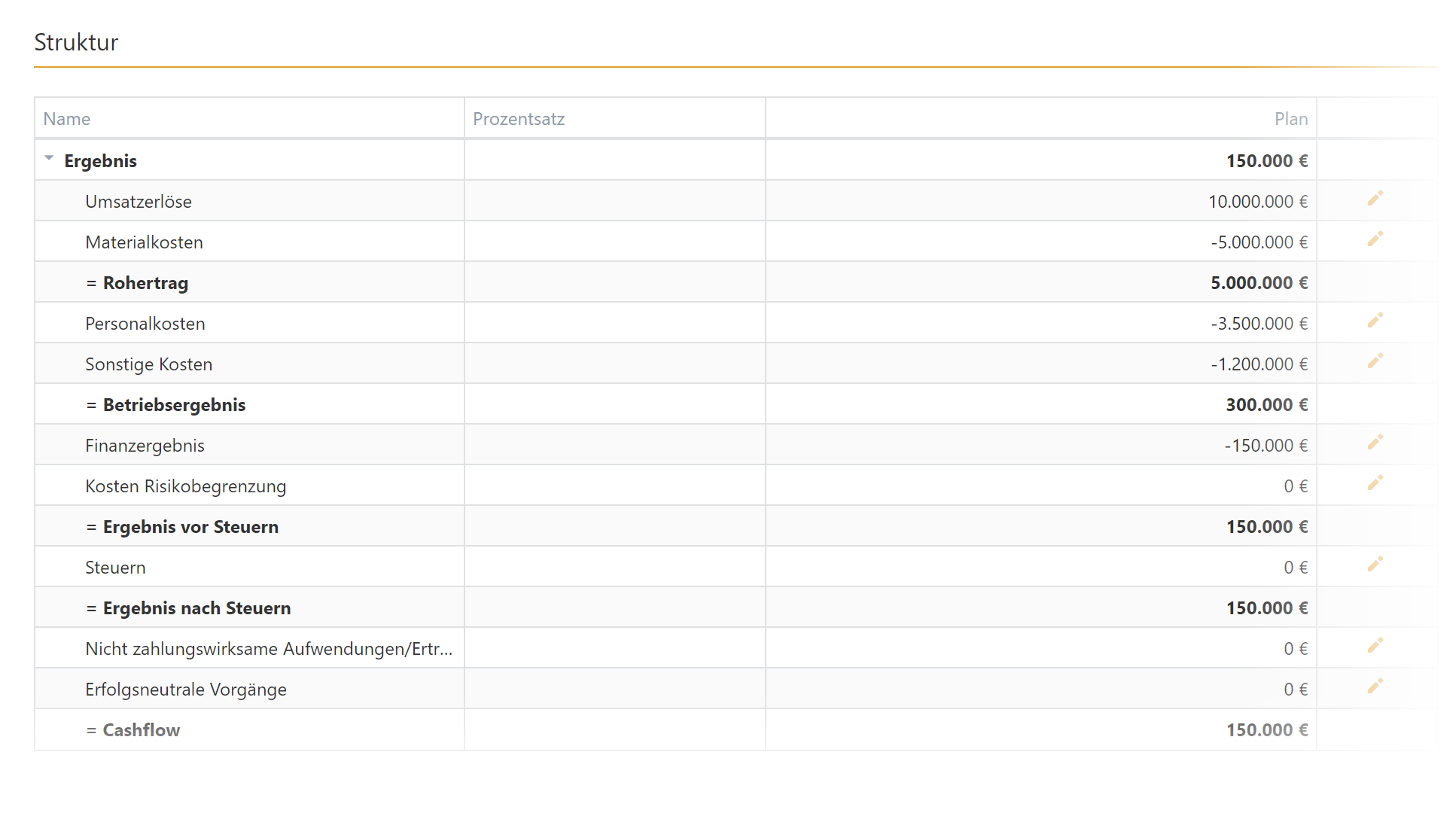

Simulationen sind frei strukturierbar. Entwerfen Sie die Struktur und definieren Sie, welche Risiken auf welche Strukturelemente wirken. Beispielsweise eine Struktur ähnlich einer Gewinn- und Verlustrechnung oder im einfachsten Fall eine Struktur mit nur einem Element welches alle Risiken zusammenfast und aggregiert.

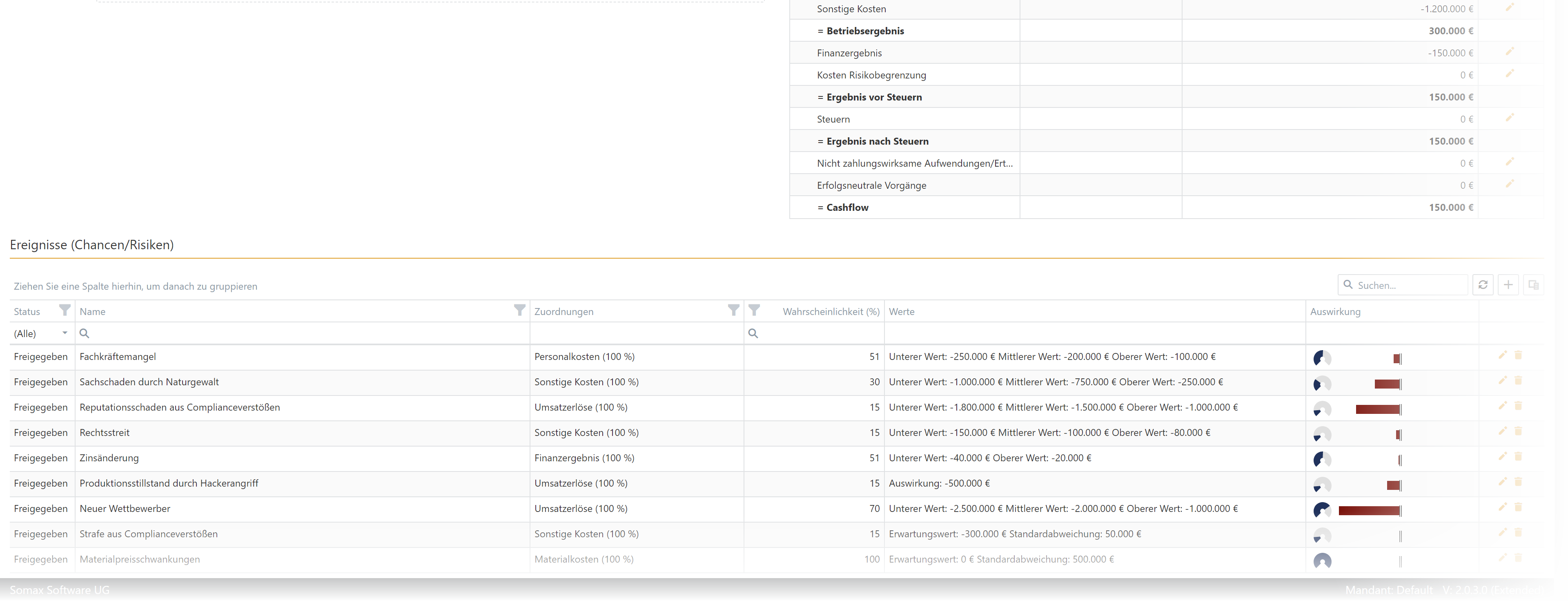

Risiken – oder auch Chancen – sind frei definierbar. Jedes Risiko wirkt auf ein oder mehrere Strukturelemente, somit können Sie Bereiche definieren welche von bestimmten Risiken betroffen sind und sie im Schaden beeinflussen.

Definieren Sie Brutto und/oder Nettowerte. Ordnen Sie eine beliebige Wahrscheinlichkeit zu und definieren Sie das Schadenssausmaß anhand eines Einzelwertes oder gängiger Verteilungsfunktionen wie z. B.:

Kein Zusatzaufwand durch Neuerfassung von Risiken oder Chancen. Wenn vorhanden importieren Sie Ihre existierenden Risikokataloge aus Ihrem Risikomanagementsystem.

Risiken sind oft voneinander abhängig. Einige Risiken können nur eintreten bei Eintritt anderer Risiken oder Risiken schließen sich eventuell gegenseitig aus. Wieder andere Risiken können die Wirkung weiterer erhöhen oder verringern. Definieren Sie beliebige Wirkungsketten innerhalb Ihres Risikokataloges.

Sind alle Risiken definiert und strukturiert können sie unter Verwendung der Monte-Carlo-Methode simuliert werden. Hierbei können Sie festlegen wie viele Simulationsläufe angewandt werden sollen. Selbst 100.000 Simulationsläufe mit mehreren hundert Risiken sind im 1-2 Minutenbereich durchgeführt. Kein Zeitverzug durch unnötig lange Simulationsläufe.

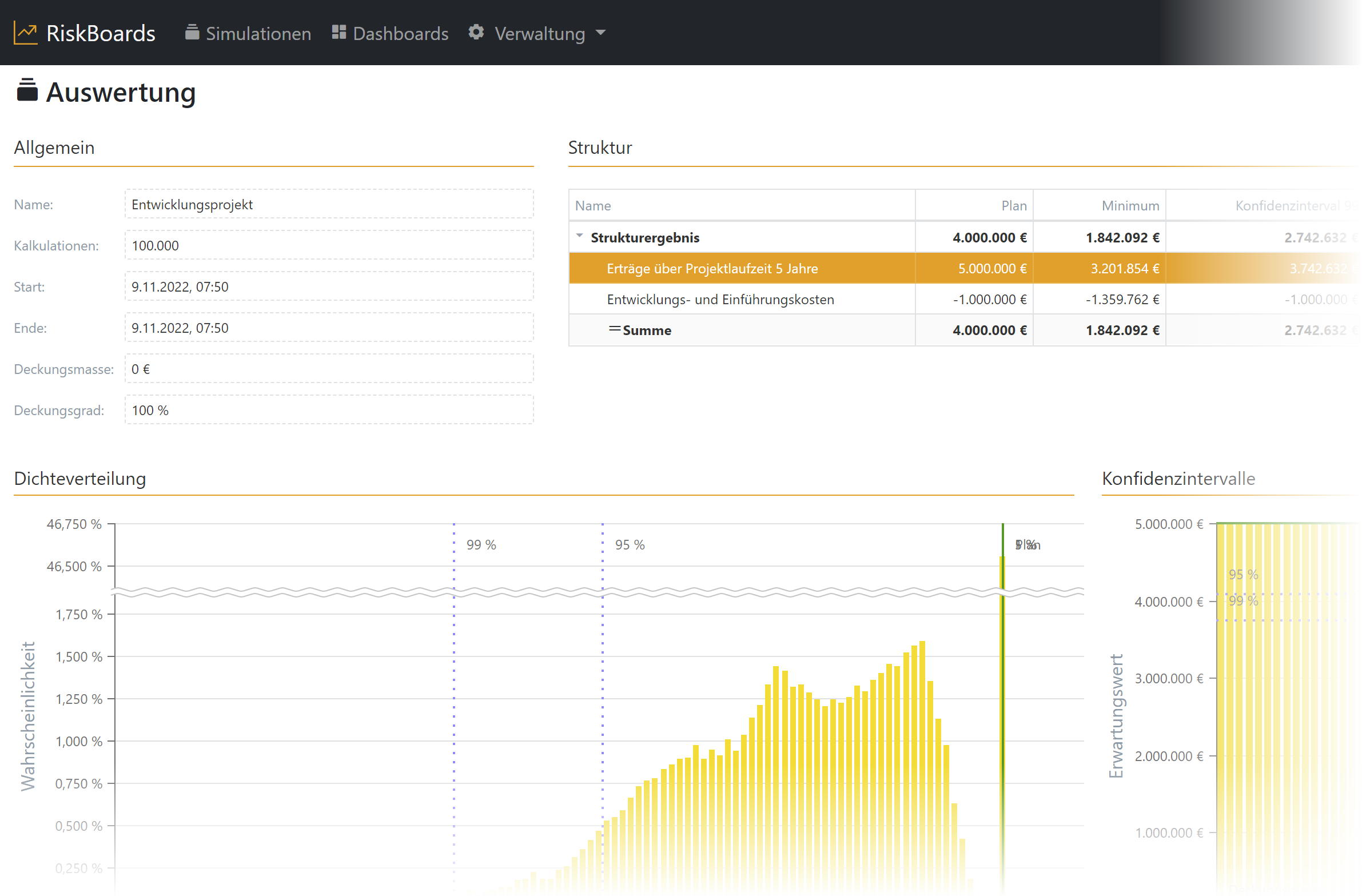

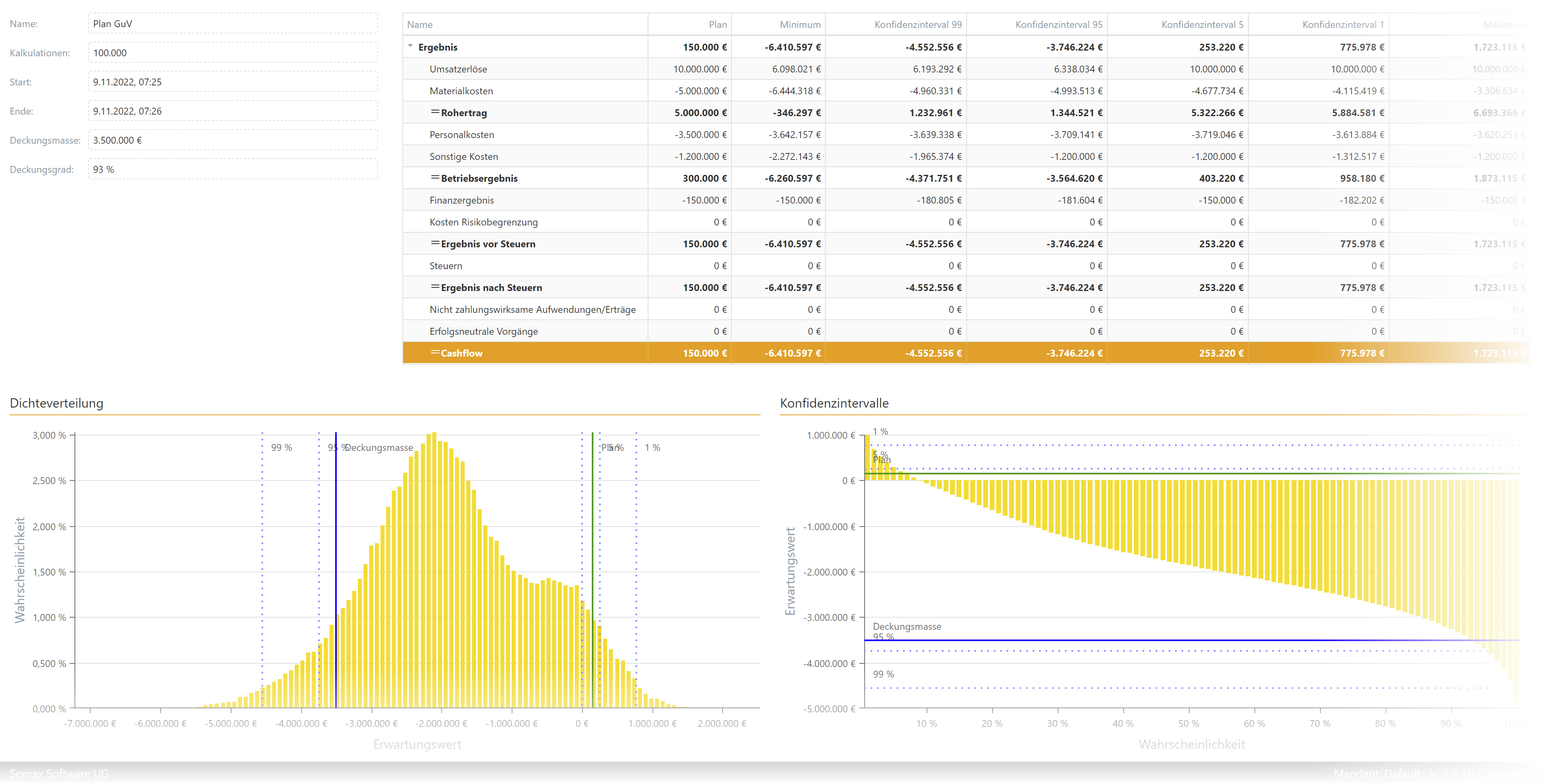

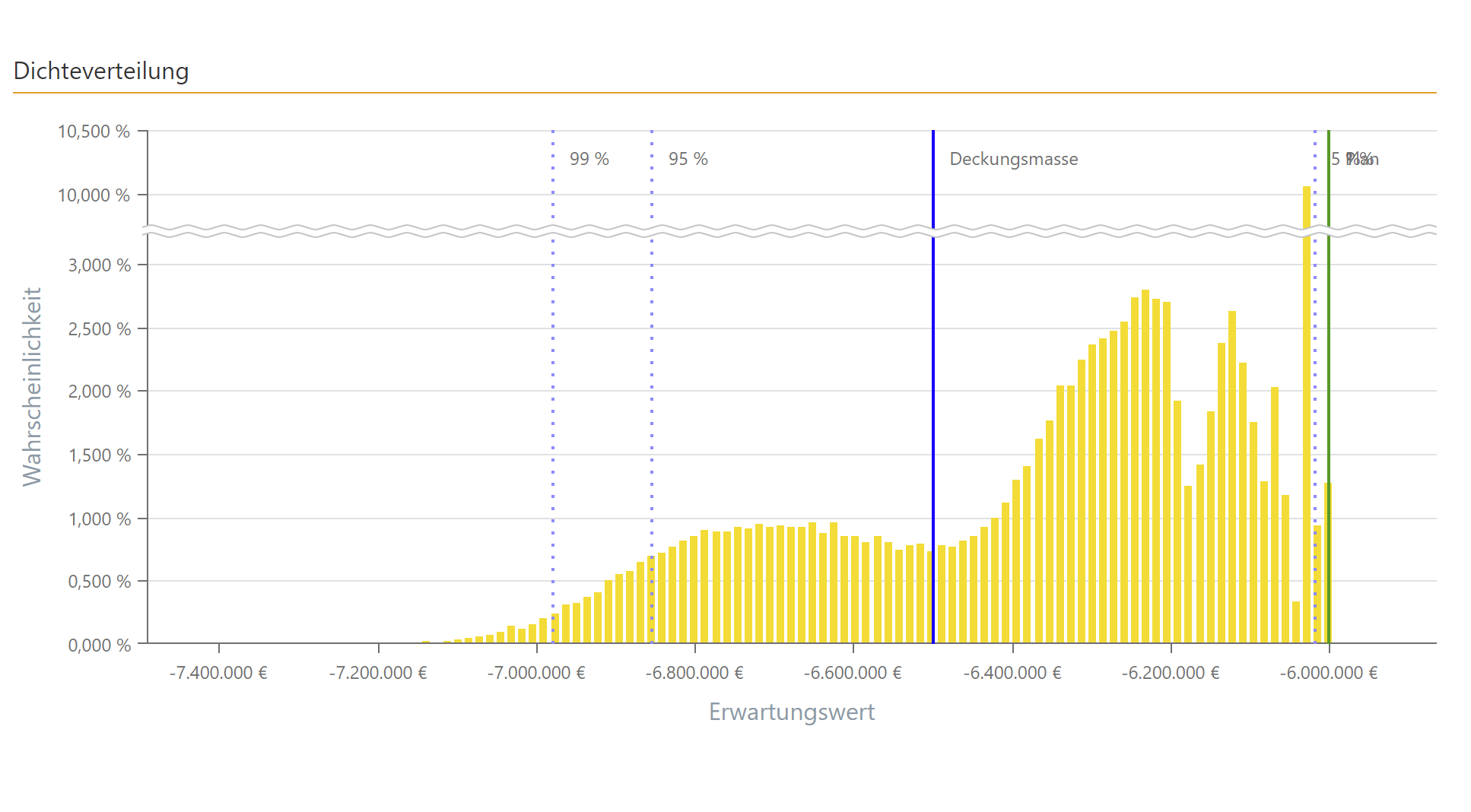

Analysieren Sie Ihre aggregierten Risiken mit Hilfe gängiger Konfidenzintervalle. Prüfen Sie welche aggregierte Schadenshöhe in welchem Wahrscheinlichkeitsbereich zu erwarten ist. Oder prüfen Sie Ihre Risikotragfähigkeit anhand einer definierten Risikodeckungsmasse.

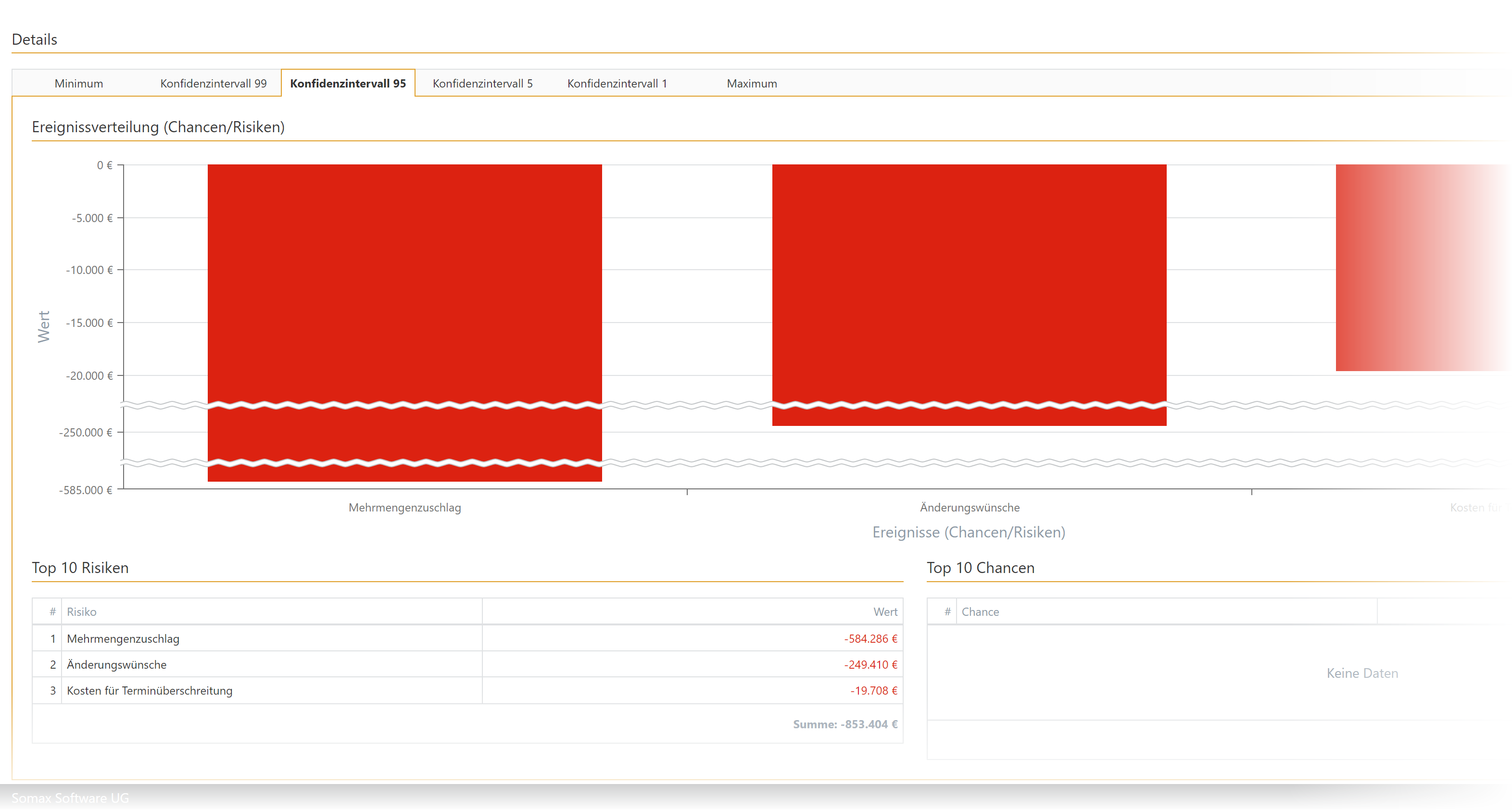

Analysieren Sie für beliebige Konfidenzintervalle, welche Risiken oder Chancen zur jeweilig aggregierten Schadenshöhe maßgeblich beigetragen haben und in welcher Höhe.

Nutzen Sie unsere Seite https://www.risiko-aggregation.de oder kontaktieren Sie uns bitte.

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von Facebook. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von Instagram. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von X. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr Informationen